---

title: "Wykład 3 — Uczenie maszynowe: batch vs online"

subtitle: "Analiza danych w czasie rzeczywistym"

description: "Uczenie wsadowe vs przyrostowe, SGD, concept drift, detekcja anomalii i wyjaśnialność modeli."

format:

html:

code-fold: true

code-tools: true

code-summary: "Pokaż kod"

toc: true

toc-depth: 3

toc-title: "Spis treści"

number-sections: true

smooth-scroll: true

theme:

light: flatly

highlight-style: github

fig-align: center

fig-cap-location: bottom

jupyter: python3

---

::: {.callout-note appearance="minimal"}

## {{< fa clock >}} Czas trwania: 1,5h

**Cel wykładu:** Zrozumienie różnic między uczeniem wsadowym (offline) a przyrostowym (online), algorytmu SGD, problemu concept drift, detekcji anomalii oraz wyjaśnialności modeli.

:::

---

## Dwa tryby uczenia maszynowego

Na poprzednich wykładach mówiliśmy o przetwarzaniu wsadowym i strumieniowym. Ten sam podział dotyczy uczenia maszynowego.

::: {.panel-tabset}

### {{< fa database >}} Batch (offline)

Model jest trenowany na **całym zbiorze** danych historycznych. Po wytrenowaniu jest wdrażany do produkcji, gdzie dokonuje predykcji na nowych danych. Gdy pojawiają się nowe dane — model jest retrenowany od zera.

```{python}

import numpy as np

import pandas as pd

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score

np.random.seed(42)

# Symulacja: klasyfikacja transakcji (0 = legalna, 1 = podejrzana)

n = 1000

X = np.column_stack([

np.random.uniform(10, 5000, n), # kwota

np.random.uniform(0, 23, n), # godzina

np.random.randint(1, 50, n) # liczba transakcji w miesiącu

])

y = ((X[:, 0] > 3000) & (X[:, 1] > 22) | (X[:, 0] > 4000)).astype(int)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2)

# Batch learning: trenujesz raz na całym zbiorze

model = LogisticRegression()

model.fit(X_train, y_train)

print(f"Batch accuracy: {accuracy_score(y_test, model.predict(X_test)):.3f}")

```

::: {.callout-caution appearance="simple"}

## Ograniczenia batch learning

- Retrenowanie na dużych zbiorach jest **kosztowne**

- Model nie uczy się z nowych danych między retrenowaniami

- Jeśli wzorce się zmienią (np. nowy typ oszustwa), model będzie nieaktualny

:::

### {{< fa bolt >}} Online (przyrostowe)

Model uczy się **na bieżąco** — każda nowa obserwacja (lub mały batch) aktualizuje parametry modelu. Nie trzeba retrenować od zera.

```{python}

from sklearn.linear_model import SGDClassifier

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)

X_train_s, X_test_s, y_train_s, y_test_s = train_test_split(X_scaled, y, test_size=0.2)

# Online learning: model uczy się na kolejnych mini-batchach

model_online = SGDClassifier(loss='log_loss', random_state=42)

batch_size = 50

accuracies = []

for i in range(0, len(X_train_s), batch_size):

X_batch = X_train_s[i:i+batch_size]

y_batch = y_train_s[i:i+batch_size]

model_online.partial_fit(X_batch, y_batch, classes=[0, 1])

acc = accuracy_score(y_test_s, model_online.predict(X_test_s))

accuracies.append(acc)

print(f"Online accuracy po {len(accuracies)} mini-batchach: {accuracies[-1]:.3f}")

print(f"Progresja accuracy: {[f'{a:.2f}' for a in accuracies[:5]]} ... {[f'{a:.2f}' for a in accuracies[-3:]]}")

```

:::

### Porównanie

| Cecha | {{< fa database >}} Batch (offline) | {{< fa bolt >}} Online (przyrostowe) |

|-------|-----------------|---------------------|

| Dane treningowe | Cały zbiór naraz | Porcjami (mini-batch) |

| Aktualizacja modelu | Retrenowanie od zera | Inkrementalna |

| Koszt retrenowania | Wysoki | Niski |

| Adaptacja do zmian | Wolna | Szybka |

| Stabilność | Wysoka | Ryzyko „zapominania" |

| Typowe algorytmy | RandomForest, XGBoost | SGD, Perceptron, online k-means |

: Batch vs Online learning {.striped .hover}

---

## Stochastic Gradient Descent (SGD)

SGD to fundament uczenia online. W klasycznym spadku gradientowym obliczamy gradient na **całym** zbiorze danych. W SGD — na **jednej obserwacji** (lub małym batchu).

::: {.callout-tip collapse="true"}

## {{< fa mountain >}} Intuicja: szukanie drogi w górach

Wyobraź sobie, że szukasz najniższego punktu w górach we mgle:

- **Gradient Descent** — obliczasz nachylenie terenu na podstawie mapy całych gór.

- **SGD** — patrzysz tylko pod nogi i robisz krok w kierunku, który wygląda na najbardziej stromy w dół.

Każdy krok SGD jest mniej precyzyjny, ale robisz ich **dużo więcej** i dużo szybciej.

:::

### Matematycznie

**Gradient Descent (batch):**

$$\theta_{t+1} = \theta_t - \eta \cdot \frac{1}{N} \sum_{i=1}^{N} \nabla L_i(\theta_t)$$

**Stochastic Gradient Descent:**

$$\theta_{t+1} = \theta_t - \eta \cdot \nabla L_i(\theta_t)$$

gdzie $\eta$ to learning rate, a $i$ to losowo wybrana obserwacja.

**Mini-batch SGD** — kompromis: obliczamy gradient na małej próbce (np. 32–256 obserwacji):

$$\theta_{t+1} = \theta_t - \eta \cdot \frac{1}{|B|} \sum_{i \in B} \nabla L_i(\theta_t)$$

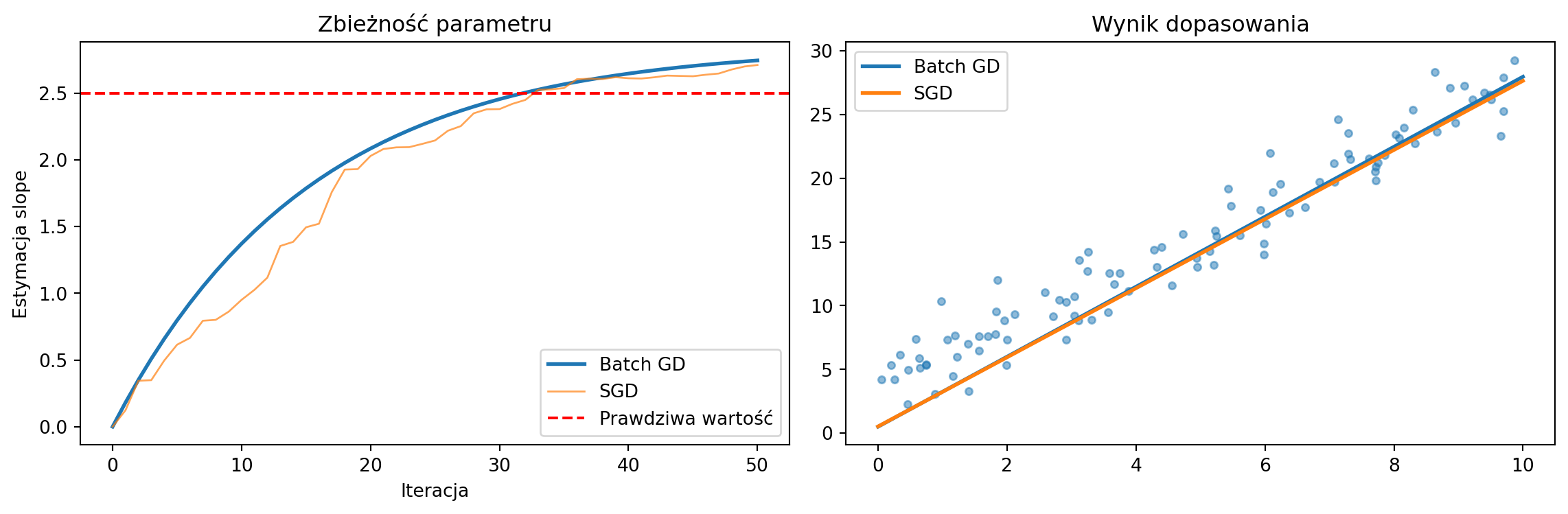

```{python}

#| label: fig-sgd-convergence

#| fig-cap: "SGD vs Batch GD — zbieżność i wynik dopasowania"

import matplotlib.pyplot as plt

# Wizualizacja: SGD vs Batch GD na prostym problemie regresji

np.random.seed(42)

X_reg = np.random.uniform(0, 10, 100)

y_reg = 2.5 * X_reg + 3 + np.random.normal(0, 2, 100)

# Batch GD

theta_batch = [0.0, 0.0] # [slope, intercept]

lr = 0.001

batch_path = [tuple(theta_batch)]

for _ in range(50):

pred = theta_batch[0] * X_reg + theta_batch[1]

error = pred - y_reg

theta_batch[0] -= lr * (2/len(X_reg)) * np.dot(error, X_reg)

theta_batch[1] -= lr * (2/len(X_reg)) * np.sum(error)

batch_path.append(tuple(theta_batch))

# SGD

theta_sgd = [0.0, 0.0]

sgd_path = [tuple(theta_sgd)]

for _ in range(50):

i = np.random.randint(len(X_reg))

pred_i = theta_sgd[0] * X_reg[i] + theta_sgd[1]

error_i = pred_i - y_reg[i]

theta_sgd[0] -= lr * 2 * error_i * X_reg[i]

theta_sgd[1] -= lr * 2 * error_i

sgd_path.append(tuple(theta_sgd))

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(12, 4))

batch_slopes = [p[0] for p in batch_path]

sgd_slopes = [p[0] for p in sgd_path]

ax1.plot(batch_slopes, label='Batch GD', linewidth=2)

ax1.plot(sgd_slopes, label='SGD', linewidth=1, alpha=0.7)

ax1.axhline(y=2.5, color='red', linestyle='--', label='Prawdziwa wartość')

ax1.set_xlabel('Iteracja')

ax1.set_ylabel('Estymacja slope')

ax1.set_title('Zbieżność parametru')

ax1.legend()

ax2.scatter(X_reg, y_reg, alpha=0.5, s=15)

ax2.plot([0, 10], [theta_batch[1], theta_batch[0]*10 + theta_batch[1]], label='Batch GD', linewidth=2)

ax2.plot([0, 10], [theta_sgd[1], theta_sgd[0]*10 + theta_sgd[1]], label='SGD', linewidth=2)

ax2.set_title('Wynik dopasowania')

ax2.legend()

plt.tight_layout()

plt.show()

```

::: {.callout-note appearance="simple"}

SGD jest „zaszumiony" — ale właśnie to jest jego siła w uczeniu online: każda nowa obserwacja natychmiast wpływa na model.

:::

---

## Concept drift — gdy świat się zmienia

::: {.callout-warning}

## Kluczowe wyzwanie

**Rozkład danych zmienia się w czasie** (concept drift). Model wytrenowany na danych z zeszłego roku może być bezużyteczny dzisiaj.

:::

### Typy driftu

:::: {.columns}

::: {.column width="33%"}

::: {.callout-important appearance="simple"}

## {{< fa bolt >}} Nagły (sudden)

Np. pandemia zmienia wzorce zakupowe z dnia na dzień.

:::

:::

::: {.column width="33%"}

::: {.callout-note appearance="simple"}

## {{< fa arrow-trend-up >}} Stopniowy (gradual)

Np. preferencje klientów zmieniają się powoli przez miesiące.

:::

:::

::: {.column width="33%"}

::: {.callout-tip appearance="simple"}

## {{< fa rotate >}} Cykliczny (recurring)

Np. sezonowość sprzedaży.

:::

:::

::::

```{python}

# Symulacja concept drift: nagła zmiana wzorca

np.random.seed(42)

# Faza 1: normalne transakcje (kwota < 1000 = OK)

X_faza1 = np.random.uniform(10, 2000, 500).reshape(-1, 1)

y_faza1 = (X_faza1.ravel() > 1000).astype(int)

# Faza 2: po zmianie — próg podejrzaności spada do 500

X_faza2 = np.random.uniform(10, 2000, 500).reshape(-1, 1)

y_faza2 = (X_faza2.ravel() > 500).astype(int)

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

# Model batch — trenowany na fazie 1

model_batch = LogisticRegression()

model_batch.fit(scaler.fit_transform(X_faza1), y_faza1)

acc_batch_f2 = accuracy_score(y_faza2, model_batch.predict(scaler.transform(X_faza2)))

# Model online — adaptuje się

model_sgd = SGDClassifier(loss='log_loss')

model_sgd.fit(scaler.transform(X_faza1), y_faza1)

# Trenowanie online na fazie 2

for i in range(0, len(X_faza2), 10):

X_b = scaler.transform(X_faza2[i:i+10])

y_b = y_faza2[i:i+10]

model_sgd.partial_fit(X_b, y_b)

acc_online_f2 = accuracy_score(y_faza2, model_sgd.predict(scaler.transform(X_faza2)))

print(f"Po concept drift:")

print(f" Batch model accuracy: {acc_batch_f2:.3f}")

print(f" Online model accuracy: {acc_online_f2:.3f}")

```

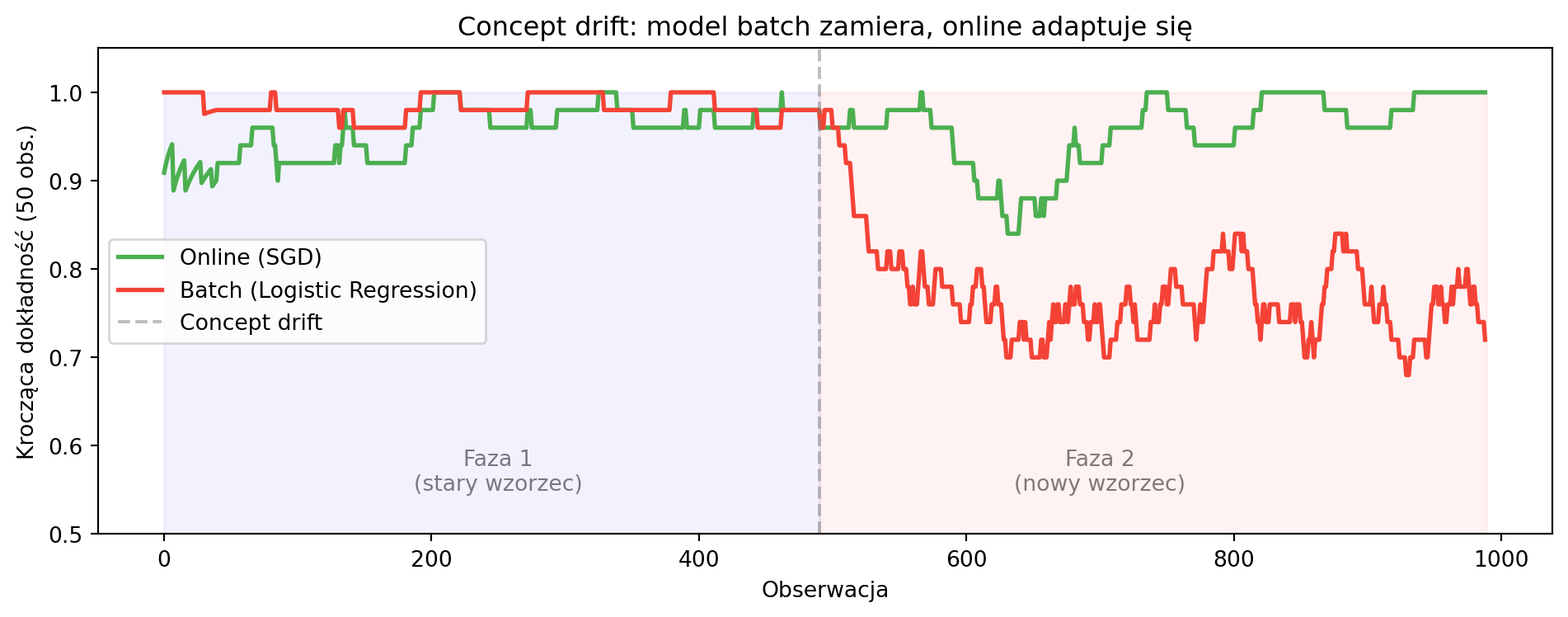

```{python}

#| label: fig-concept-drift

#| fig-cap: "Concept drift: model batch vs online — dokładność w czasie"

# Symulacja rolling accuracy

from collections import deque

np.random.seed(42)

X_all = np.vstack([X_faza1, X_faza2])

y_all = np.concatenate([y_faza1, y_faza2])

X_all_s = scaler.fit_transform(X_all)

online = SGDClassifier(loss='log_loss')

batch = LogisticRegression()

batch.fit(X_all_s[:500], y_all[:500])

window = deque(maxlen=50)

online_acc, batch_acc = [], []

for i in range(len(X_all)):

x_i = X_all_s[i:i+1]

y_i = y_all[i:i+1]

if i == 0:

online.partial_fit(x_i, y_i, classes=[0, 1])

else:

pred_o = online.predict(x_i)[0]

pred_b = batch.predict(x_i)[0]

window.append((pred_o == y_i[0], pred_b == y_i[0]))

online.partial_fit(x_i, y_i)

if len(window) > 10:

online_acc.append(np.mean([w[0] for w in window]))

batch_acc.append(np.mean([w[1] for w in window]))

fig, ax = plt.subplots(figsize=(10, 4))

ax.plot(online_acc, label='Online (SGD)', color='#4CAF50', linewidth=2)

ax.plot(batch_acc, label='Batch (Logistic Regression)', color='#F44336', linewidth=2)

ax.axvline(x=490, color='gray', linestyle='--', alpha=0.5, label='Concept drift')

ax.fill_betweenx([0, 1], 0, 490, alpha=0.05, color='blue')

ax.fill_betweenx([0, 1], 490, len(online_acc), alpha=0.05, color='red')

ax.text(250, 0.55, 'Faza 1\n(stary wzorzec)', ha='center', fontsize=10, alpha=0.5)

ax.text(700, 0.55, 'Faza 2\n(nowy wzorzec)', ha='center', fontsize=10, alpha=0.5)

ax.set_xlabel('Obserwacja')

ax.set_ylabel('Krocząca dokładność (50 obs.)')

ax.set_title('Concept drift: model batch zamiera, online adaptuje się')

ax.set_ylim(0.5, 1.05)

ax.legend()

plt.tight_layout()

plt.show()

```

---

## Detekcja anomalii

::: {.callout-important appearance="simple"}

Detekcja anomalii to jedno z **najważniejszych zastosowań** analizy danych w czasie rzeczywistym. Anomalia (wartość odstająca, outlier) to obserwacja znacznie oddalona od reszty danych.

:::

::: {.panel-tabset}

### Metoda IQR

Dla pojedynczej zmiennej możemy użyć rozstępu międzykwartylowego:

$$x_{\text{out}} < Q_1 - 1.5 \times IQR \quad \text{lub} \quad x_{\text{out}} > Q_3 + 1.5 \times IQR$$

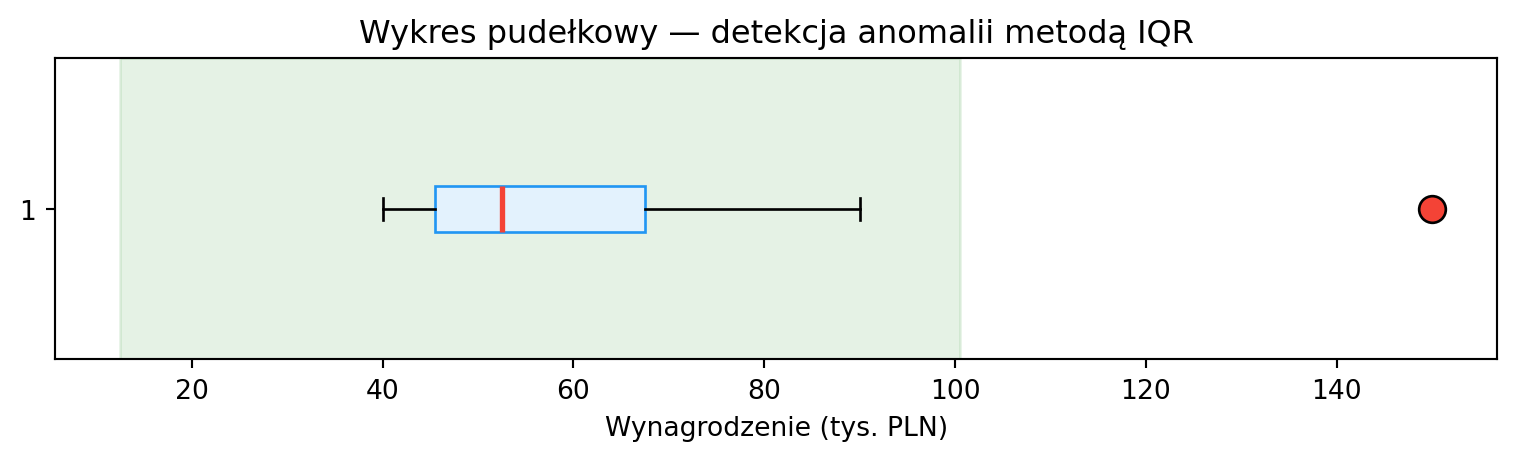

```{python}

wynagrodzenia = [40, 42, 45, 47, 50, 55, 60, 70, 90, 150]

Q1 = np.percentile(wynagrodzenia, 25)

Q3 = np.percentile(wynagrodzenia, 75)

IQR = Q3 - Q1

granica_dolna = Q1 - 1.5 * IQR

granica_gorna = Q3 + 1.5 * IQR

outliers = [x for x in wynagrodzenia if x < granica_dolna or x > granica_gorna]

print(f"Q1={Q1}, Q3={Q3}, IQR={IQR}")

print(f"Granice: [{granica_dolna:.1f}, {granica_gorna:.1f}]")

print(f"Anomalie: {outliers}")

fig, ax = plt.subplots(figsize=(8, 2.5))

bp = ax.boxplot(wynagrodzenia, vert=False, patch_artist=True,

boxprops=dict(facecolor='#E3F2FD', edgecolor='#2196F3'),

medianprops=dict(color='#F44336', linewidth=2),

flierprops=dict(marker='o', markerfacecolor='#F44336', markersize=10))

ax.set_xlabel('Wynagrodzenie (tys. PLN)')

ax.set_title('Wykres pudełkowy — detekcja anomalii metodą IQR')

ax.axvspan(granica_dolna, granica_gorna, alpha=0.1, color='green', label='Zakres normalny')

plt.tight_layout()

plt.show()

```

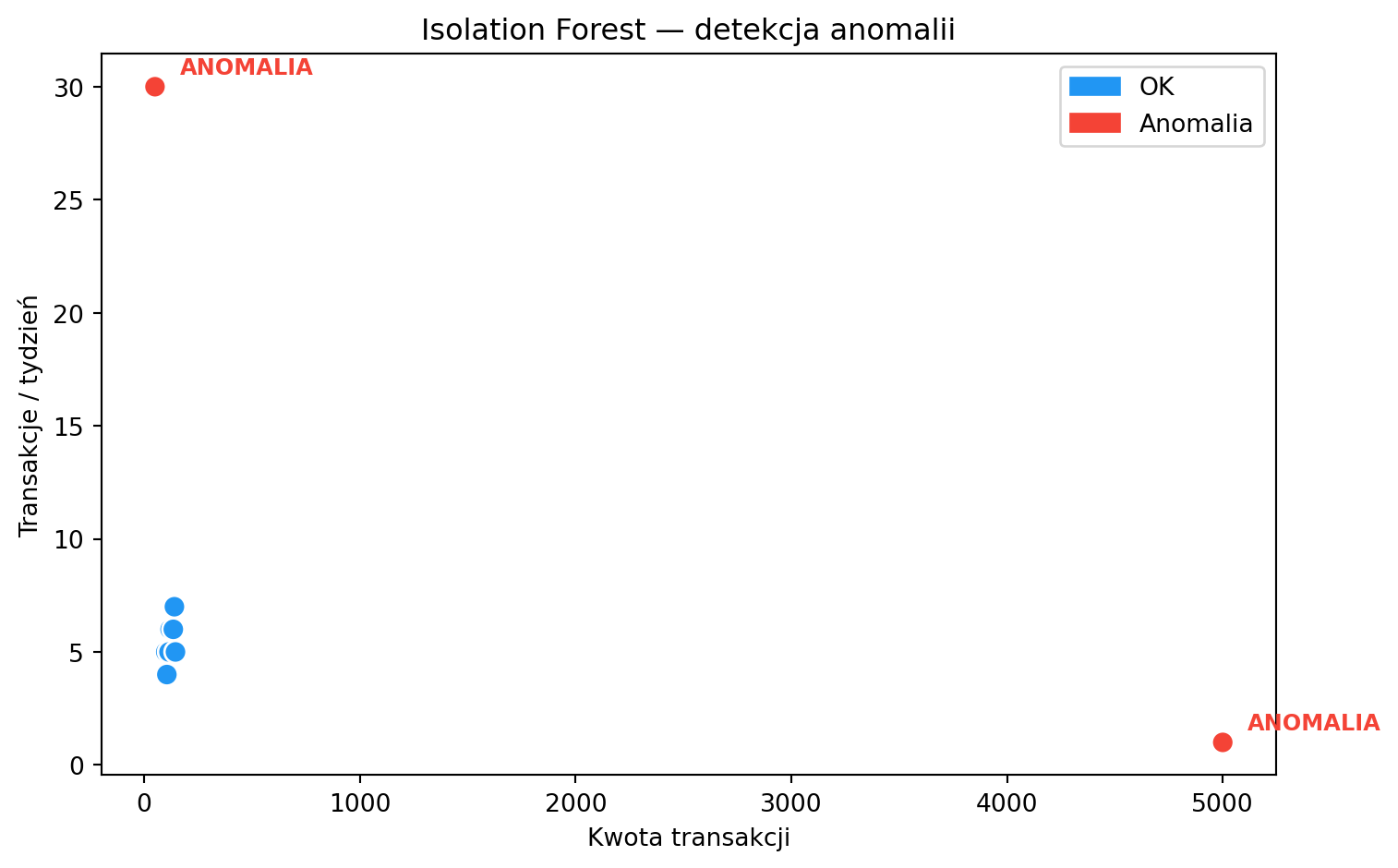

### Isolation Forest

Algorytm bazujący na drzewach decyzyjnych (Liu et al., 2008). Kluczowa intuicja: **anomalie są łatwiejsze do odizolowania** — losowe podziały szybciej oddzielają je od reszty danych.

```{python}

from sklearn.ensemble import IsolationForest

# Symulacja: transakcje bankowe (kwota, częstotliwość tygodniowa)

dane = np.array([

[100, 5], [120, 6], [130, 5], [110, 4], [125, 5],

[115, 5], [140, 7], [135, 6], [145, 5], [105, 4],

[5000, 1], # anomalia: duża kwota, rzadko

[50, 30], # anomalia: mała kwota, bardzo często

])

clf = IsolationForest(contamination=0.15, random_state=42)

predykcje = clf.fit_predict(dane)

df = pd.DataFrame(dane, columns=["Kwota", "Transakcje/tydzień"])

df["Status"] = ["Anomalia" if p == -1 else "OK" for p in predykcje]

print(df.to_string(index=False))

colors = ['#F44336' if s == 'Anomalia' else '#2196F3' for s in df['Status']]

fig, ax = plt.subplots(figsize=(8, 5))

ax.scatter(df['Kwota'], df['Transakcje/tydzień'], c=colors, s=80, edgecolors='white', zorder=5)

for _, row in df[df['Status'] == 'Anomalia'].iterrows():

ax.annotate('ANOMALIA', (row['Kwota'], row['Transakcje/tydzień']),

textcoords="offset points", xytext=(10, 5), fontsize=9, color='#F44336', fontweight='bold')

ax.set_xlabel('Kwota transakcji')

ax.set_ylabel('Transakcje / tydzień')

ax.set_title('Isolation Forest — detekcja anomalii')

import matplotlib.patches as mpatches

ax.legend(handles=[mpatches.Patch(color='#2196F3', label='OK'),

mpatches.Patch(color='#F44336', label='Anomalia')])

plt.tight_layout()

plt.show()

```

### W strumieniu

W kontekście real-time nie możemy przeanalizować całego zbioru danych — musimy wykrywać anomalie **na bieżąco**, w oknie czasowym. Na laboratoriach zbudujemy taki system z Kafką i Sparkiem.

:::

---

## Wyjaśnialność algorytmów

::: {.callout-important}

## Regulacje wymagają transparentności

W branżach regulowanych (bankowość, ubezpieczenia, medycyna) nie wystarczy powiedzieć „model odrzucił wniosek kredytowy". Trzeba wyjaśnić **dlaczego**. Regulacje takie jak **AI Act** i **RODO** wymagają transparentności decyzji algorytmicznych.

:::

### LIME (Local Interpretable Model-Agnostic Explanations)

LIME wyjaśnia pojedyncze predykcje dowolnego modelu. Działa tak: wprowadza drobne zmiany w danych wejściowych i obserwuje, jak zmienia się wynik. Na tej podstawie buduje prosty, interpretowalny model lokalny (np. regresję liniową), który przybliża zachowanie oryginalnego modelu w otoczeniu danej obserwacji.

```{python}

from sklearn.ensemble import RandomForestClassifier

from sklearn.datasets import load_iris

iris = load_iris()

X_iris, y_iris = iris.data, iris.target

X_tr, X_te, y_tr, y_te = train_test_split(X_iris, y_iris, test_size=0.2, random_state=42)

rf = RandomForestClassifier(n_estimators=100, random_state=42)

rf.fit(X_tr, y_tr)

# Feature importance — prostsza alternatywa dla LIME

importances = pd.Series(rf.feature_importances_, index=iris.feature_names)

print("Ważność cech (Random Forest):")

print(importances.sort_values(ascending=False).round(3))

print(f"\nNa lab zainstalujemy bibliotekę LIME i zbadamy lokalne wyjaśnienia.")

```

---

## Podsumowanie

Uczenie wsadowe i przyrostowe to dwa komplementarne podejścia. W praktyce często łączy się je: model bazowy trenowany w trybie batch jest stopniowo aktualizowany w trybie online. SGD umożliwia uczenie na strumieniu danych, ale wymaga uwagi na concept drift i stabilność.

Detekcja anomalii i wyjaśnialność modeli to kluczowe zastosowania ML w real-time analytics — na laboratoriach przełożymy je na praktyczne systemy z Kafką i Sparkiem.

::: {.callout-note appearance="simple"}

## {{< fa forward >}} Na następnym wykładzie

Apache Kafka — architektura, producenci, konsumenci, tematy, partycje.

:::

::: {.callout-tip appearance="simple"}

## {{< fa brain >}} Do przemyślenia

Twój bank trenuje model fraud detection raz w miesiącu (batch). Jakie ryzyko biznesowe niesie takie podejście? Co by się zmieniło, gdyby model uczył się online?

:::